Im Jahr 2019 wurden in den Bremischen Häfen 69 Millionen Tonnen Güter umgeschlagen (Hafenspiegel 2019: 9). Dies ist keine Selbstverständlichkeit. Frachtlinien und -mengen müssen im Wettbewerb mit anderen Häfen gewonnen werden. Dieser Hafenwettbewerb findet dabei auf vier unterschiedlichen Ebenen statt: (1) Zwischen unterschiedlichen Fahrtrouten und Hafengebieten (ranges), (2) zwischen Häfen einer Zielregion, (3) zwischen regional benachbarten Häfen, sowie (4) zwischen verschiedenen Hafenwirtschaftsakteuren innerhalb eines Hafens (Buss 2018: 45-46). In diesem Blogbeitrag wird auf die zweite Ebene des Wettbewerbs eingegangen. Ziel ist es aufzuzeigen, wie sich die Position der Bremischen Häfen im Wettbewerb mit anderen Häfen der (klassischen) Nordrange durch die Wirtschafts- und Finanzkrise 2009 verändert hat. Der Fokus liegt hierbei auf dem aus bremischer Sicht wichtigsten Marktsegment, dem Containerhandel (Hafenspiegel 2019).

Zu den klassischen Nordrange-Häfen zählen Antwerpen, Bremen/Bremerhaven, Hamburg und Rotterdam (Buss 2018: 20). Aus historischer Perspektive befinden sich die Nordrange-Häfen bereits seit Jahrhunderten in einem Wettbewerb miteinander (Klemann 2018). Vor der Krise lag der Anteil der Nordrange-Häfen am europäischen Seegüterumschlag (in Tonnen) bei 22 Prozent, 2018 waren es nur noch 21 Prozent (Eurostat 2020a, b; Hafenspiegel 2014: 6; Hafenspiegel 2019: 9-11; eigene Berechnung). Insgesamt zeigt sich, dass der Anteil der Nordrange-Häfen seit einigen Jahren rückläufig ist, was nicht zuletzt durch den starken Ausbau der europäischen Mittelmeerhäfen durch China bedingt ist (Buss 2018: 45-51).

Die Wirtschafts- und Finanzkrise ließ den europäischen Seegüterhandel um zwölf Prozent einbrechen (Eurostat 2020b; eigene Berechnung). Es zeigt sich jedoch, dass die Nordrange-Häfen unterschiedlich stark von der Krise betroffen waren. Den stärksten Rückgang des Gesamtumschlags verzeichnete Hamburg mit 21 Prozent. Etwas milder getroffen wurden Antwerpen (17 Prozent) und die Bremischen Häfen (15 Prozent). Am geringsten fiel der krisenbedingte Rückgang mit acht Prozent in Rotterdam aus (Eurostat 2020a; Hafenspiegel 2014: 6; eigene Berechnung). In der Folge erholten sich die Häfen unterschiedlich schnell, was sich auch in der Entwicklung der Marktanteile der jeweiligen Häfen widerspiegelt. Hatte Bremen vor der Krise noch einen Marktanteil in der Nordrange von rund zehn Prozent, lag er zehn Jahre später nur noch bei neun Prozent (Eurostat 2020a; Hafenspiegel 2014: 6; Hafenspiegel 2019: 9; eigene Berechnung). Ebenso verlor Hamburg rund zwei Prozentpunkte seines Marktanteils (Marktanteil 2018: 14 Prozent). Antwerpen (+2 Prozentpunkte) und Rotterdam (+1 Prozentpunkt) konnten hingegen Marktanteile hinzugewinnen (Eurostat 2020a; eigene Berechnung). So wurden 2018 mehr als die Hälfte aller Seegüter innerhalb der Nordrange in Rotterdam umgeschlagen (52 Prozent), ein weiteres Viertel der Waren in Antwerpen (Eurostat 2020a; eigene Berechnung).

Im konjunkturell sehr anfälligen Containerhandel sind die vier Nordrange-Häfen sowohl vor als auch nach der Krise die größten Containerhäfen Europas (Eurostat 2020c). Die Zeit vor 2009 war geprägt von einem langsam fortschreitenden Marktanteilsverlust von Rotterdam, das einen langsameren Verkehrszuwachs als die anderen Nordrange-Häfen verzeichnete (Notteboom/Yap 2012: 564-566). Im Bereich des europäischen Fernost-Handels verlagerten sich die Marktanteile von Rotterdam insbesondere auf die beiden deutschen Häfen. Im Transatlantikgeschäft hingegen konnte vor allem Antwerpen den Niederländern Marktanteile abgewinnen (Notteboom/Yap 2012: 564-566). Durch die Schaffung sogenannter „dedicated Terminals“ schaffte es Bremen, langfristig Marktanteile von Rotterdam hinzuzugewinnen (zu dedicated Terminals siehe auch Buss 2018: 70-74). So verlagerten sowohl die Reederei Maersk als auch die Mediterrenean Shipping Company (MSC) große Teile ihres Containergeschäfts nach Bremerhaven, um Kosten zu senken und strategische Vorteile wie verbesserte Fahrplanpünktlichkeit zu nutzen (Mester 2014: 44). Eine (öffentliche) Datenbank zu „dedictated Terminals“ besteht leider nicht, dies könnte jedoch zu einer erheblichen Vereinfachung der Analyse des Hafenwettbewerbs und des Einflusses solcher Terminals beitragen (Mueller et al. 2020: 29).

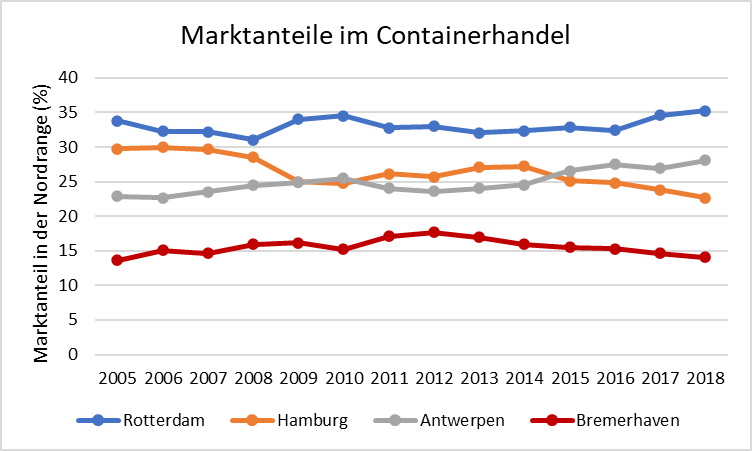

Die Krise beeinflusste den Wettbewerb zwischen den Häfen stark und führte zu einer Verschiebung der Marktanteile am Containerhandel innerhalb der Nordrange. Bremen musste keine Marktanteilsverluste durch die Krise hinnehmen. Die Zusammenarbeit mit den beiden Großreedereien Maersk und MSC sowie Investitionen in die Hafeninfrastruktur sorgten dafür, dass Bremen die Krise 2009 deutlich schneller überstand als Hamburg (Mester 2014: 44; Eurostat 2020c). Vielmehr konnten, wenn auch nur vorübergehend, Marktanteile hinzugewonnen werden (siehe Abbildung 1). Rotterdam wiederum gelang es mithilfe einer „aggressiven Preispolitik“ (Mester 2014: 44) kurzfristig einen großen Zuwachs an Marktanteilen zu verzeichnen und den Negativtrend der vergangenen Jahre zu stoppen. Antwerpen vermochte nach der Wirtschafts- und Finanzkrise weitere Marktanteile hinzuzugewinnen und konnte Hamburg als zweitgrößten europäischen Containerhafen ablösen. Hamburgs Containerumschlagszahlen wiederum erreichten erst sehr spät (2014) und auch nur einmalig das Vorkrisenniveau, was den Bremischen Häfen bereits 2011 gelang (Eurostat 2020c). In Hamburg ist der Containerumschlag seit 2008 insgesamt um rund elf Prozent zurückgegangen. Während in Antwerpen (+29 Prozent) und Rotterdam (+28 Prozent) der Containerumschlag seit der Krise wieder zugenommen hat, stagniert er in den Bremischen Häfen (+/- 0 Prozent) (Eurostat 2020c; eigene Berechnung).

Abbildung 1: Marktanteile im Containerhandel innerhalb der Nordrange (Eigene Darstellung, Datenquelle: Eurostat 2020c; eigene Berechnung).

Die Gründe für eine Verschiebung bzw. Verlagerung von Containerverkehr von einen Hafenstandort zu einem anderen können sehr vielfältig sein. Welche Faktoren wieviel Einfluss auf die Wettbewerbsfähigkeit eines Standorts haben, wird in der Literatur kritisch diskutiert (Mueller et al. 2020; Tongzon 2009; Talley 2018: 128-146; Notteboom 2009). Wichtige Einflussfaktoren auf die Wettbewerbsfähigkeit eines Hafens scheinen insbesondere das Hinterland sowie die Anbindung ans Hinterland zu sein, aber auch die maritimen Kosten – beispielsweise beeinflusst durch die schiffbare Wassertiefe und den dadurch bedingten Einsatz von kleineren Schiffen (Mueller et al. 2020; Tongzon 2009).

In den vergangenen Dekaden sind die Containerschiffe immer größer geworden, was gleichzeitig in einem höheren Tiefgang der Schiffe resultierte (Tasto/Lemper 2014). Insbesondere „locked in upstream ports“ stellt dies vor große Herausforderungen. Auch Bremerhaven benötigt eine weitere Vertiefung der Fahrwasserrinne, was jedoch zuletzt verworfen wurde (Baird 1996; Fis 2019). Hier ist vor allem die Politik gefragt, Maßnahmen zu finden, um die Wettbewerbsfähigkeit der Bremischen Häfen zu garantieren. Ebenso kann am Beispiel der Weservertiefungen sehr deutlich der Konflikt zwischen unterschiedlichen wirtschaftlichen und politischen sowie gesellschaftlichen Akteuren veranschaulicht werden.

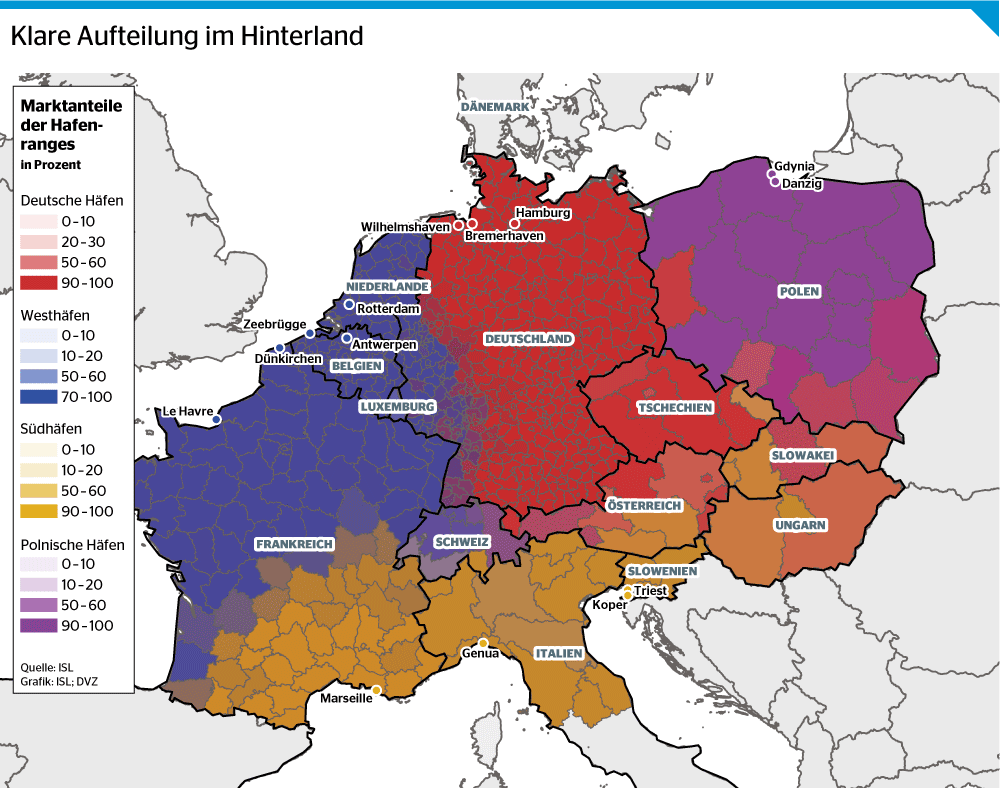

Historisch gesehen hatte jeder Nordrange-Hafen sein eigenes „natürliches“ Hinterland. Das hat sich im Zuge der Beschleunigung des Verkehrs verändert. Heute verfügen die Nordrange-Häfen über kein „natürliches“ Hinterland mehr (Heinrich 2000). Vielmehr stehen sie aufgrund der nahen geografischen Lage in einem ständigen Wettbewerb miteinander. Der Anschluss eines Hafens ans Hinterland ist deshalb immens wichtig. Bremen und Hamburg setzten hierbei vor allem auf den Schienenverkehr, während Rotterdam und Antwerpen Wettbewerbsvorteile im Bereich der Binnenschifffahrt aufweisen (Heinrich 2000; Maatsch 2019). Deutschland versucht im Rahmen des Nationalen Hafenkonzepts die Hinterlandanbindung der deutschen Seehäfen zu koordinieren und bauliche Maßnahmen zu definieren, um so die Wettbewerbsfähigkeit der deutschen Seehäfen auch zukünftig zu gewährleisten. Auch hier gibt es Ansatzpunkte für die politikwissenschaftliche Forschung, um die Hafenpolitik, Akteure und Aushandlungsprozesse näher zu analysieren.

Marktanteile ausgewählter europäischer Häfen am Hinterland (Quelle: Maatsch 2019)

Im Allgemeinen zeigt sich, dass die Bremischen Häfen die Auswirkungen der Krise besser überstanden haben als Hamburg. Bremen konnte jedoch nicht langfristig von den niedrigen Umschlagszahlen des Hamburger Hafens profitieren. Vielmehr gewannen Antwerpen und Rotterdam Marktanteile hinzu und untermauerten so ihre europäischen Führungspositionen. Die Gründe für diese Entwicklung sind vielschichtig und Marktentwicklungen hängen von vielen unterschiedlichen Faktoren ab. Es zeigt sich jedoch, dass der Anschluss ans Hinterland und hochwertige maritime Infrastruktur die Wettbewerbsposition verbessern können. Hier sind die Bremische Politik und der Bund gefragt, um die Wettbewerbsfähigkeit der Bremischen Häfen zu gewährleisten, insbesondere im Hinblick auf die zunehmende Konkurrenz durch die europäischen Mittelmeerhäfen und die wirtschaftlichen Folgen, die die sogenannte Corona-Krise mit sich bringen wird.

Literatur

- Baird, Alfred (1996): Containerization and the decline of the upstream urban port in Europe. Mari-time Policy & Management, 23:2, 145-156.

- Buss, Klaus-Peter (2018): Branchenanalyse Hafenwirtschaft. Entwicklungslinien des Hafenwettbewerbs und Herausforderungen der öffentlichen Akteure. Study Nr. 402 der Hans-Böckler-Stiftung. Düsseldorf: Hans-Böckler-Stiftung.

- Eurostat (2020a): 20 wichtigste Häfen – Bruttogewicht der umgeschlagenen Güter je Hafen, nach Ladungsart (Haupthäfen) [mar_mg_am_pwhc]. Abrufbar in der Eurostat-Datenbank (https://ec.europa.eu/eurostat/de/data/database).

- Eurostat (2020b): Länderniveau – Bruttogewicht der in Haupthäfen umgeschlagenen Güter, nach Ladungsart [mar_mg_am_cwhc]. Abrufbar in der Eurostat-Datenbank (https://ec.europa.eu/eurostat/de/data/database).

- Eurostat (2020c): 20 wichtigste Häfen – Volumen der umgeschlagenen Container (in TEUs) je Hafen, nach Ladungsstatus (Haupthäfen) [mar_mg_am_pvh]. Abrufbar in der Eurostat-Datenbank (https://ec.europa.eu/eurostat/de/data/database).

- Fis (2019): Ausbau der seewärtigen Hafenzufahrten auf Grund der Schiffsgrößenentwicklung. Text abrufbar unter: https://www.forschungsinformationssystem.de/servlet/is/41259/?clsId0=0&clsId1=0&clsId2=0&clsId3=0 (Zugriff am 10.06.2020).

- Hafenspiegel (2014): Hafenspiegel. Für die Bremische Häfen. Senatorin für Wissenschaft und Häfen, bremenports (Hrsg.).

- Hafenspiegel (2019): Hafenspiegel. Bremische Häfen 2019. Senatorin für Wissenschaft und Häfen, bremenports (Hrsg.).

- Heinrich, Michael (2000): Weltwirtschaftliche und europäische Herausforderungen für die Hafenwirtschaft. In: Blotevogel, Hans H./Ossenbrügge, Jürgen/Wood, Gerald (Hrsg.), Lokal verankert – weltweit vernetzt. Stuttgart: Steiner, 197-203.

- Klemann, Hein A.M. (2018): Port Competition in Historical Perspective 1648-2000. The ports in the Hamburg–Le Havre range. In: Geerlings, Harry/Kuipers, Bart/Zuidwijk, Rob (Hrsg.), Ports and networks Strategies, Operations and Perspectives. London und New York: Routledge, 285-295.

- Maatsch, Sönke (2019): Hafenwettbewerb entscheidet sich im Süden. Text abrufbar unter: https://www.dvz.de/rubriken/see/haefen/detail/news/hafenwettbewerb-entscheidet-sich-im-sueden.html (Zugriff am 10.06.2020).

- Mester, Berndt (2014): Die Bremischen Häfen im europäischen Wettbewerb. In: Roder, Hartmut/Schwerdtfeger, Hartmut (Hrsg.), Die Zukunft der Bremischen Häfen. Bremen: Rasch Verlag, 41-47.

- Mueller, M. A./Wiegmans, B./ van Duin, J. H. R. (2020): The geography of container port choice: modelling the impact of hinterland changes on port choice. In: Maritime Economics & Logistics, 22, 26-52.

- Notteboom, Theo (2009): The Relationship between Seaports and the Intermodal Hinterland in Light oft he Global Supply Chains: European Challenges. In: OECD (Hrsg.), Port Competition and Hinterland Connections. ITF Round Tables, No. 143, Paris: OECD Publishing, 25-76.

- Notteboom, Theo/Yap, Wei Yim (2012): Port Competition and Competitiveness. In: Talley, Wayne K. (Hrsg.), The Blackwell Companion to Maritime Economics. Oxford UK: Blackwell, 549-570.

- Talley, Wayne K. (2018): Port Economics. Milton: Taylor and Francis.

- Tasto, Michael/Lemper, Burkhard (2014): Containergiganten ohne Limit. In: Roder, Hartmut/Schwerdtfeger, Hartmut (Hrsg.), Die Zukunft der Bremischen Häfen. Rasch Verlag, 125-134.

- Tongzon, Jose L. (2009): Port choice and freight forwarders. In: Transportation Research Part E: Logistics and Transportation Review, 45 (1), 186-195.

Welche Potentiale und Risken ergeben sich denn in den nächsten Jahren für die Bremischen Häfen im Nordrange-Wettbewerb und wie sollte die Bremische bzw. nationale Hafenpolitik darauf reagieren?

Potentiale sehe ich vor allem im Bereich der Passagierschifffahrt. Hier verzeichnet Bremerhaven in den letzten Jahren stark steigende Passagierzahlen. Zumindest mittelfristig wird dies wohl auch so bleiben. Darüber hinaus haben die Bremischen Hafen Potential im Bereich des Spezial- und Schwergutverkehrs. Insbesondere im Bereich der Off-Shore-Windkraft verfügt Bremerhaven bereits über eine große Expertise. Gleichzeitig verfügt Bremerhaven über eine gute Inlandsanbindung und hat anders als Hamburg nicht so stark mit seiner Binnenlage sowie mit zu hohem Verkehr aufkommen zu kämpfen, was kurz- bis mittelfristig Vorteile gegenüber andere deutsche Nordseehäfen bringen könnte.

Risiken sehe ich im Bereich des Container- und Automobilumschlags. Hier sind die Zahlen rückläuftig. Bremerhaven als ehemals größter Automobilumschlagsplatz Europas musste seine Spitzenposition 2015 an Zeebrügge abgeben. Gleichzeitig fordern die Minister der westdeutschen Bundesländer, dass die Hinterlandsanbindung an die niederländischen und belgischen Häfen verbessert werden soll. Dies würde einen weiteren Verlust an Waren- und Automobilumschlag für die Bremischen Häfen bedeuten. Hierzu kommt noch ein potentieller Hinterlandsverlust an die Mittelmeerhäfen – insbesondere Österreich und Osteuropa.

Ein Risiko, welches bisher nur sehr wenig thematisiert wurde, ist der Klimawandel und damit verbundene Meeresspiegelanstieg. Auch wird sich zeigen, inwieweit die nordeuropäischen Häfen bestehen können.

Die nationale Politik reagieren, indem sie ein deutschlandweites Hafenkonzept etabliert. In diesem Konzept sollte auch die Anbindungs ans Hinterland eindeutig herausgearbeitet werden. Ebenso wäre es für Bremen von Vorteil, wenn deutsche Häfen hierbei bevorzugt werden, damit es nicht zu einer weiteren Verlagerung der Warenströme in die Niederlande oder Belgien kommt. Des Weiteren sollten bereits bewilligte Bau- und Infrastrukturmaßen nahmen konsequent durchgeführt werden (Beispiel Autobahn- oder Zugnetzausbau).

Die bremische Politik sollte die Potentiale der Bremischen Häfen erkennen und diese gezielt fördern, beispielsweise durch den Aufbau von neuen Liegeplätzen oder verbesserte Anbindungen. Gleichzeitig sollte Bremen die Handelsbeziehungen mit südostasiatischen Staaten vertiefen, um von den verbesserten Handelsmöglichkeiten durch die sogenannte Neue Seidenstraße und den dadurch verstärken Handel die Anreinerstaaten zu profitieren. Die bremische Politik wäre ebenfalls gut beraten, wenn sie neue Absatzmöglichkeiten auch innerhalb des Landes Bremen stärkt. Insbesondere in Bremerhaven wäre es von Vorteil Anreize für eine Ansiedlung von Unternehmen zu schaffen. So würden nicht nur mehr Waren umgeschlagen werden, sondern auch mehr Waren im Standort Bremen verweilen. Gleichzeitig könnten andere Aspekte, wie beispielsweise die hohe Arbeitslosigkeit in Bremerhaven, verbessert werden.

Zusammenfassend gibt es also einige Potentiale, aber auch Risiken, auf die reagiert werden muss. Ein konkretes einheitliches Vorgehen ist aufgrund der Vielfältigkeit der Themen jedoch schwer zu empfehlen. Vielmehr muss jeder Einzelfall beurteilt werden und Maßnahmen gefunden werden. Wichtig wäre jedoch, dass es ein deutschlandweites (oder gar EU-weites) Konzept gibt, das von allen Bundesländern getragen wird und somit die deutschen bzw. bremischen Häfen stärkt.